รีไฟแนนซ์ VS ขอลดดอกเบี้ยบ้านกับธนาคาร

รีไฟแนนซ์ VS ขอลดดอกเบี้ยบ้านกับธนาคาร

"อยากลดภาระหนี้บ้าน ลดค่าใช้จ่ายรายเดือน และมีเงินเหลือเก็บมากขึ้นไหม? การ รีไฟแนนซ์ หรือ ขอลดดอกเบี้ยบ้าน อาจเป็นคำตอบที่คุณกำลังมองหา! มาเรียนรู้วิธีการทำอย่างไรให้ได้อัตราดอกเบี้ยที่คุ้มค่าที่สุด พร้อมคำแนะนำจากผู้เชี่ยวชาญ เพื่อให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ"

"กำลังมองหาบ้านหลังใหม่ หรือกำลังผ่อนบ้านอยู่ใช่ไหม? รู้หรือไม่ว่ามีวิธีที่จะทำให้คุณผ่อนบ้านได้สบายกระเป๋าขึ้นอีกเยอะเลย! ไม่ว่าจะเป็นการ รีไฟแนนซ์ หรือ ขอลดดอกเบี้ย กับธนาคารเดิม ก็มีข้อดีที่แตกต่างกันไป วันนี้เราจะพาคุณไปเจาะลึกทุกข้อดีข้อเสีย เพื่อให้คุณตัดสินใจได้อย่างมั่นใจว่าวิธีไหนเหมาะกับคุณที่สุด"

"เบื่อไหมกับการผ่อนบ้านนานๆ ยังไม่หมดสักที? รู้สึกกังวลกับอัตราดอกเบี้ยที่สูงขึ้นเรื่อยๆ? ปัญหาเหล่านี้มีทางออก! มาหาคำตอบไปพร้อมกันว่า รีไฟแนนซ์ หรือ ขอลดดอกเบี้ยบ้าน วิธีไหนจะช่วยให้คุณหลุดพ้นจากภาระหนี้ และมีอิสระทางการเงินมากขึ้น"

"หลายคนเข้าใจผิดคิดว่าการ รีไฟแนนซ์ หรือ ขอลดดอกเบี้ยบ้าน เป็นเรื่องยุ่งยากและเสียเวลา แต่ความจริงแล้วมันง่ายกว่าที่คุณคิด! เราจะมาไขข้อข้องใจทุกข้อ พร้อมเปรียบเทียบข้อดีข้อเสียของทั้งสองวิธี เพื่อให้คุณเลือกวิธีที่เหมาะสมกับสถานการณ์ของคุณมากที่สุด"

%20(18).png)

รีไฟแนนซ์ คืออะไร?

การรีไฟแนนซ์ คือ การกู้เงินใหม่เพื่อมาชำระหนี้กู้เดิม โดยส่วนใหญ่มักทำเพื่อลดอัตราดอกเบี้ย หรือรวมหนี้หลายๆ ก้อนให้เหลือเพียงก้อนเดียว ทำให้ผ่อนชำระได้ง่ายขึ้น และอาจมีเงินเหลือมาใช้จ่ายในส่วนอื่นๆ ได้อีกด้วย

ขั้นตอนการรีไฟแนนซ์โดยละเอียด

1.ตรวจสอบสัญญากู้เดิม: ตรวจสอบเงื่อนไขการรีไฟแนนซ์ในสัญญาเดิม เช่น ระยะเวลาที่สามารถรีไฟแนนซ์ได้ ค่าปรับในการรีไฟแนนซ์ก่อนกำหนด เป็นต้น

2.เปรียบเทียบอัตราดอกเบี้ยและเงื่อนไข: เปรียบเทียบอัตราดอกเบี้ยและเงื่อนไขของธนาคารต่างๆ เพื่อหาธนาคารที่เหมาะสมที่สุด

3.เตรียมเอกสาร: เตรียมเอกสารที่ธนาคารกำหนด เช่น สลิปเงินเดือน สำเนาทะเบียนบ้าน หลักฐานการเป็นเจ้าของทรัพย์สิน เป็นต้น

4.ยื่นคำขอ: ยื่นคำขอรีไฟแนนซ์พร้อมเอกสารที่ธนาคารเลือก

5.รอผลอนุมัติ: ธนาคารจะพิจารณาคำขอและแจ้งผลอนุมัติ

6.ทำสัญญาและโอนหนี้: หากได้รับอนุมัติ จะต้องทำสัญญาฉบับใหม่และธนาคารจะทำการโอนหนี้จากสถาบันการเงินเดิมมาที่สถาบันการเงินใหม่

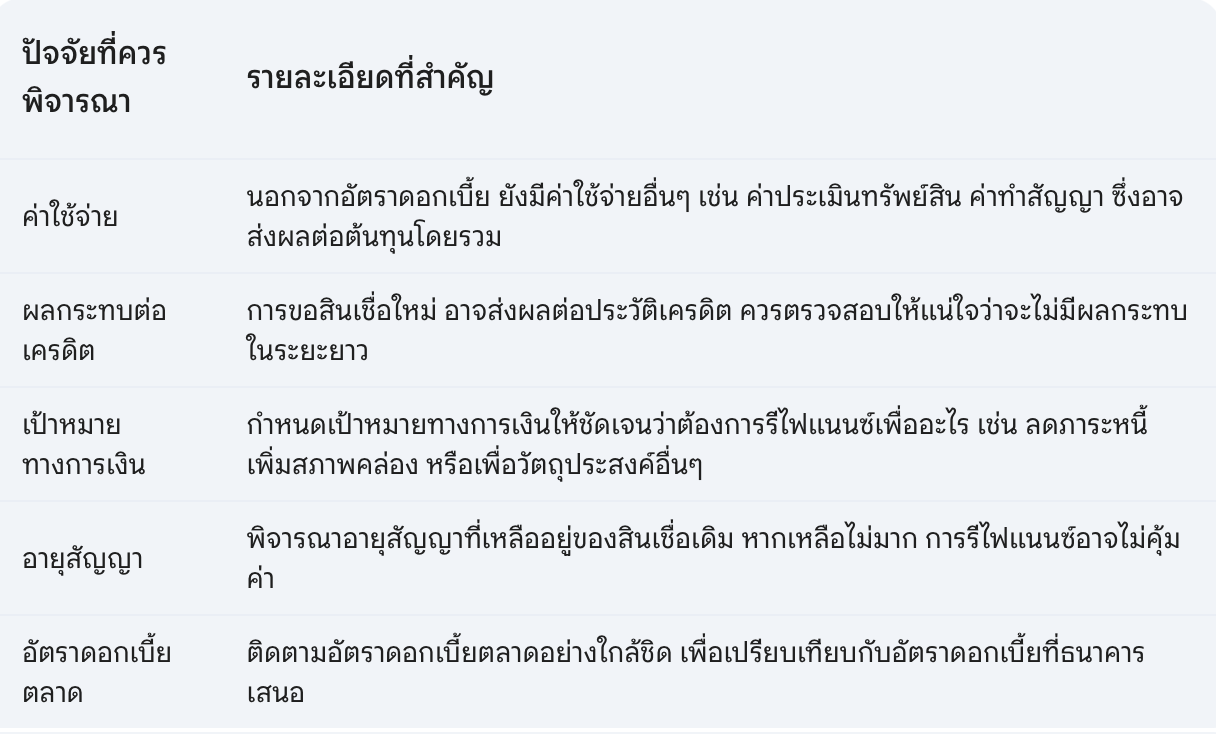

สิ่งที่ควรพิจารณาเพิ่มเติมก่อนตัดสินใจรีไฟแนนซ์

ข้อดีและข้อเสียของการรีไฟแนนซ์

การรีไฟแนนซ์เป็นตัวเลือกหนึ่งที่หลายคนพิจารณาเพื่อปรับปรุงสถานะทางการเงิน แต่ก่อนที่จะตัดสินใจ ควรทำความเข้าใจทั้งข้อดีและข้อเสียให้ชัดเจนเสียก่อน

ข้อดีของการรีไฟแนนซ์

- ลดอัตราดอกเบี้ย: หากอัตราดอกเบี้ยในตลาดลดลง การรีไฟแนนซ์จะช่วยให้คุณจ่ายดอกเบี้ยลดลง ทำให้ภาระหนี้รายเดือนเบาลง และอาจช่วยให้คุณผ่อนชำระหนี้หมดเร็วขึ้น

- รวมหนี้: สามารถนำเงินกู้ใหม่มาชำระหนี้บัตรเครดิต หรือสินเชื่อส่วนบุคคลอื่นๆ ทำให้การจัดการหนี้ง่ายขึ้น และลดจำนวนบัญชีที่ต้องชำระ

- ปลดล็อกเงินสด: หากต้องการเงินก้อนสำหรับการลงทุน หรือปรับปรุงบ้าน การรีไฟแนนซ์อาจเป็นทางเลือกหนึ่งที่ช่วยให้คุณเข้าถึงเงินก้อนนั้นได้

- ปรับเปลี่ยนระยะเวลาผ่อนชำระ: สามารถเลือกผ่อนชำระนานขึ้นเพื่อลดภาระรายเดือน หรือผ่อนชำระสั้นลงเพื่อชำระหนี้ให้หมดเร็วขึ้น

ข้อเสียของการรีไฟแนนซ์

- ค่าใช้จ่ายเพิ่มเติม: การรีไฟแนนซ์จะมีค่าใช้จ่ายเพิ่มเติม เช่น ค่าประเมินทรัพย์สิน ค่าทำสัญญา ซึ่งอาจทำให้ต้นทุนโดยรวมเพิ่มขึ้น

- ผลกระทบต่อเครดิต: การขอสินเชื่อใหม่ อาจส่งผลต่อประวัติเครดิตในระยะสั้น แม้ว่าในระยะยาวจะดีขึ้นก็ตาม

- ระยะเวลาผ่อนชำระที่ยาวนานขึ้น: หากเลือกที่จะลดภาระรายเดือน อาจทำให้ระยะเวลาในการผ่อนชำระนานขึ้น และต้องจ่ายดอกเบี้ยเพิ่มขึ้นในระยะยาว

- ความเสี่ยงจากอัตราดอกเบี้ย: แม้ว่าอัตราดอกเบี้ยในปัจจุบันจะต่ำ แต่ในอนาคตอาจมีการปรับขึ้น ซึ่งจะส่งผลต่อภาระหนี้ของคุณ

%20(16).png)

ขอลดดอกเบี้ยบ้าน คืออะไร?

การขอลดดอกเบี้ยบ้าน คือ การเจรจากับธนาคารเดิมเพื่อขอปรับลดอัตราดอกเบี้ย โดยส่วนใหญ่มักทำเมื่ออัตราดอกเบี้ยในตลาดลดลง หรือเมื่อผู้กู้มีประวัติการชำระหนี้ที่ดี โดยปกติแล้ว ธนาคารจะพิจารณาจากประวัติการชำระหนี้ของลูกค้า และสภาพตลาดในปัจจุบัน

เหตุผลที่ควรขอลดดอกเบี้ยบ้าน

- ลดภาระค่าใช้จ่าย: การลดอัตราดอกเบี้ยจะช่วยให้คุณจ่ายค่างวดบ้านน้อยลง ทำให้มีเงินเหลือไปใช้จ่ายในส่วนอื่นๆ ได้มากขึ้น

- ชำระหนี้หมดเร็วขึ้น: แม้จะจ่ายค่างวดเท่าเดิม แต่เนื่องจากดอกเบี้ยลดลง ทำให้ส่วนที่นำไปชำระต้นเงินมากขึ้น ส่งผลให้คุณสามารถผ่อนชำระหนี้บ้านหมดเร็วขึ้น

- ปรับโครงสร้างหนี้: หากมีภาระหนี้สินอื่นๆ เพิ่มขึ้น การลดดอกเบี้ยบ้านจะช่วยแบ่งเบาภาระหนี้สินโดยรวมได้

วิธีการขอลดดอกเบี้ยบ้าน

1.เตรียมเอกสาร: เตรียมเอกสารที่ธนาคารขอ เช่น สลิปเงินเดือน, สำเนาทะเบียนบ้าน, สัญญาซื้อขายบ้าน เป็นต้น

2.ติดต่อธนาคาร: ติดต่อธนาคารที่ให้สินเชื่อบ้าน เพื่อสอบถามขั้นตอนการขอปรับลดอัตราดอกเบี้ย

3.เจรจา: อธิบายเหตุผลว่าทำไมคุณถึงต้องการขอปรับลดอัตราดอกเบี้ย เช่น อัตราดอกเบี้ยในตลาดลดลง หรือคุณมีประวัติการชำระหนี้ที่ดีเยี่ยม

4.รอผลการพิจารณา: ธนาคารจะพิจารณาคำขอของคุณ และแจ้งผลการพิจารณาภายในระยะเวลาที่กำหนด

ข้อดีของการขอลดดอกเบี้ยบ้าน

- ลดภาระค่าใช้จ่าย: เมื่ออัตราดอกเบี้ยลดลง จำนวนเงินที่ต้องผ่อนชำระรายเดือนก็จะลดลงตามไปด้วย ทำให้คุณมีเงินเหลือไปใช้จ่ายในส่วนอื่นๆ ได้มากขึ้น

- ชำระหนี้หมดเร็วขึ้น: แม้จะจ่ายค่างวดเท่าเดิม แต่เนื่องจากดอกเบี้ยลดลง ทำให้ส่วนที่นำไปชำระต้นเงินมากขึ้น ส่งผลให้คุณสามารถผ่อนชำระหนี้บ้านหมดเร็วขึ้น

- ปรับโครงสร้างหนี้: หากมีภาระหนี้สินอื่นๆ เพิ่มขึ้น การลดดอกเบี้ยบ้านจะช่วยแบ่งเบาภาระหนี้สินโดยรวมได้

- กระบวนการง่าย: โดยทั่วไปแล้ว การขอลดดอกเบี้ยบ้านจะมีขั้นตอนที่ง่ายกว่าการรีไฟแนนซ์ เนื่องจากไม่ต้องยื่นเอกสารใหม่มากมาย

- รักษาสัญญาเดิม: คุณยังคงใช้สัญญาฉบับเดิม ทำให้ไม่ต้องเสียค่าใช้จ่ายในการทำสัญญาใหม่

ข้อเสียของการขอลดดอกเบี้ยบ้าน

- ลดดอกเบี้ยได้ไม่มาก: เมื่อเทียบกับการรีไฟแนนซ์แล้ว การขอลดดอกเบี้ยอาจได้อัตราดอกเบี้ยที่ลดลงน้อยกว่า

- ไม่สามารถเปลี่ยนแปลงเงื่อนไขอื่นๆ ได้: เช่น ระยะเวลาผ่อนชำระ หรือวงเงินกู้

- อาจมีค่าใช้จ่ายเพิ่มเติม: บางธนาคารอาจมีค่าธรรมเนียมในการปรับลดอัตราดอกเบี้ย

- ขึ้นอยู่กับนโยบายของธนาคาร: ไม่ใช่ทุกธนาคารที่จะอนุมัติการขอลดดอกเบี้ย และอัตราดอกเบี้ยที่ลดลงก็จะแตกต่างกันไป

สรุปรีไฟแนนซ์ VS ขอลดดอกเบี้ยบ้านกับธนาคาร

การรีไฟแนนซ์และการขอลดดอกเบี้ยบ้านมีข้อดีและข้อเสียที่แตกต่างกัน การเลือก

ตัดสินใจวิธีใดวิธีหนึ่งจะขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล การเปรียบเทียบข้อมูลและปรึกษาผู้เชี่ยวชาญจะช่วยให้คุณตัดสินใจได้อย่างถูกต้อง แต่ก่อนจะเลือก

#เปรียบเทียบการวางแผนผ่อนบ้าน #รีไฟแนนซ์2024 #ลดดอกเบี้ยบ้าน #ผ่อนบ้าน