รีไฟแนนซ์บ้าน 2567 ต้องเตรียมตัวอย่างไรบ้าง มาดูกัน

ในยุคเศรษฐกิจที่ผันผวน ดอกเบี้ยบ้านมีแนวโน้มปรับตัวสูงขึ้น หลายคนอาจมองหาทางออกเพื่อลดภาระค่าใช้จ่าย หนึ่งในนั้นคือ

การรีไฟแนนซ์บ้าน

การรีไฟแนนซ์บ้าน เปรียบเสมือนการปลดล็อกศักยภาพของบ้าน เปลี่ยนจากภาระหนี้สิน ให้กลายเป็นโอกาสทางการเงิน

ปี 2567 นี้ ถือเป็นโอกาสทองสำหรับการรีไฟแนนซ์บ้าน ด้วยเหตุผลหลักๆ ดังนี้

อัตราดอกเบี้ยสินเชื่อบ้านอยู่ในระดับต่ำ: ธนาคารพาณิชย์หลายแห่งเสนอโปรโมชั่นดอกเบี้ยพิเศษต่ำกว่า MRR ลงมา

เริ่มต้นเพียง 1.99% ต่อปี

เศรษฐกิจเริ่มฟื้นตัว: ผู้คนมีกำลังซื้อและความมั่นใจในการลงทุนมากขึ้น

ธนาคารมีผลิตภัณฑ์รีไฟแนนซ์ที่หลากหลาย: ตอบโจทย์ความต้องการของลูกค้าได้อย่างครอบคลุม

อย่างไรก็ตาม ก่อนตัดสินใจรีไฟแนนซ์บ้าน ผู้กู้ควรเตรียมตัวให้พร้อม ดังนี้

1. ศึกษาข้อมูลเปรียบเทียบอัตราดอกเบี้ยและโปรโมชั่นจากธนาคารต่างๆ

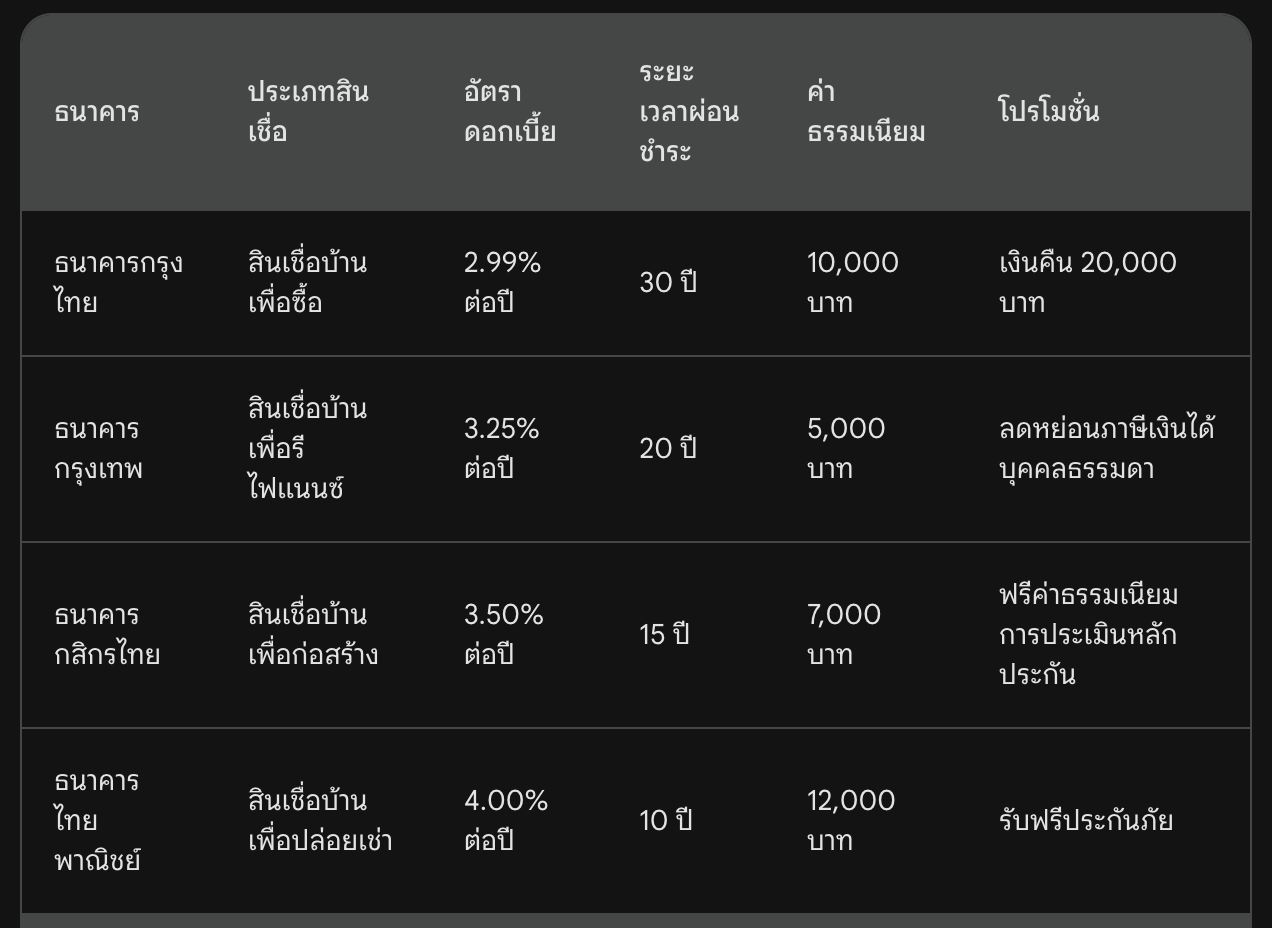

การเปรียบเทียบอัตราดอกเบี้ยและโปรโมชั่นจากธนาคารต่างๆ เป็นสิ่งสำคัญที่จะช่วยให้คุณตัดสินใจเลือกสินเชื่อที่ตรงกับความต้องการและคุ้มค่าที่สุด บทความนี้จะช่วยคุณเปรียบเทียบอัตราดอกเบี้ยและโปรโมชั่นสินเชื่อบ้านจากธนาคารไทยชั้นนำในปี 2567

ธนาคารที่รวมไว้ในบทความนี้:

- ธนาคารกรุงไทย

- ธนาคารกรุงเทพ

- ธนาคารกสิกรไทย

- ธนาคารไทยพาณิชย์

- ธนาคารกรุงศรีอยุธยา

- ธนาคารทหารไทย

- ธนาคารออมสิน

- ธนาคารธอส.

ประเภทของสินเชื่อบ้าน:

- สินเชื่อบ้านเพื่อซื้อ

- สินเชื่อบ้านเพื่อรีไฟแนนซ์

- สินเชื่อบ้านเพื่อก่อสร้าง

- สินเชื่อบ้านเพื่อปล่อยเช่า

ปัจจัยที่ต้องพิจารณา:

- อัตราดอกเบี้ย: เปรียบเทียบอัตราดอกเบี้ยแบบคงที่และแบบลอยตัว เลือกธนาคารที่เสนออัตราดอกเบี้ยต่ำที่สุด

- ระยะเวลาผ่อนชำระ: เลือกระยะเวลาผ่อนชำระที่เหมาะสมกับความสามารถในการผ่อนชำระของคุณ

- ค่าธรรมเนียม: เปรียบเทียบค่าธรรมเนียมต่างๆ เช่น ค่าธรรมเนียมการขอสินเชื่อ ค่าธรรมเนียมการประเมินหลักประกัน ค่าธรรมเนียมการโอนกรรมสิทธิ์

- โปรโมชั่น: หลายธนาคารเสนอโปรโมชั่นพิเศษ เช่น ดอกเบี้ยพิเศษ เงินคืน หรือของแถม เปรียบเทียบโปรโมชั่นต่างๆ และเลือกธนาคารที่เสนอโปรโมชั่นที่ตรงกับความต้องการของคุณ

- บริการ: เลือกธนาคารที่มีบริการที่ดีและสะดวก

- ความน่าเชื่อถือ: เลือกธนาคารที่มีความน่าเชื่อถือและมั่นคง

2. ตรวจสอบยอดหนี้คงเหลือและเงื่อนไขการผ่อนชำระของสินเชื่อบ้านปัจจุบัน

การติดตามยอดหนี้คงเหลือและเงื่อนไขการผ่อนชำระสินเชื่อบ้านของคุณเป็นสิ่งสำคัญ ข้อมูลเหล่านี้จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ บทความนี้จะแนะนำวิธีการตรวจสอบยอดหนี้คงเหลือและเงื่อนไขการผ่อนชำระสินเชื่อบ้านปัจจุบันของคุณ

การติดตามยอดหนี้คงเหลือและเงื่อนไขการผ่อนชำระสินเชื่อบ้านของคุณเป็นสิ่งสำคัญ ข้อมูลเหล่านี้จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ บทความนี้จะแนะนำวิธีการตรวจสอบยอดหนี้คงเหลือและเงื่อนไขการผ่อนชำระสินเชื่อบ้านปัจจุบันของคุณ

วิธีการตรวจสอบ:

1. ติดต่อธนาคาร:

- วิธีที่ง่ายที่สุดคือการติดต่อธนาคารที่คุณกู้สินเชื่อบ้านไว้ เจ้าหน้าที่ธนาคารจะสามารถแจ้งยอดหนี้คงเหลือ อัตราดอกเบี้ย ระยะเวลาผ่อนชำระที่เหลือ และข้อมูลอื่นๆ ที่เกี่ยวข้อง

- คุณสามารถติดต่อธนาคารผ่านช่องทางต่างๆ เช่น สาขาธนาคาร โทรศัพท์ เว็บไซต์ หรือแอปพลิเคชันมือถือ

2. ตรวจสอบผ่านเว็บไซต์หรือแอปพลิเคชันมือถือ:

- หลายธนาคารมีเว็บไซต์และแอปพลิเคชันมือถือที่คุณสามารถเข้าถึงข้อมูลสินเชื่อบ้านของคุณได้

- log in เข้าสู่ระบบด้วยรหัสผ่านของคุณ

- คุณจะสามารถดูยอดหนี้คงเหลือ อัตราดอกเบี้ย ระยะเวลาผ่อนชำระที่เหลือ และข้อมูลอื่นๆ ที่เกี่ยวข้อง

3. ตรวจสอบผ่านสมุดบัญชีเงินฝาก:

- บางธนาคารอาจพิมพ์ข้อมูลสินเชื่อบ้านของคุณลงในสมุดบัญชีเงินฝาก

- ตรวจสอบสมุดบัญชีเงินฝากของคุณเพื่อดูข้อมูลยอดหนี้คงเหลือ อัตราดอกเบี้ย และระยะเวลาผ่อนชำระที่เหลือ

เอกสารที่ควรเตรียม:

- เลขบัญชีสินเชื่อบ้าน

- บัตรประชาชน

ข้อมูลที่ควรทราบ:

- ยอดหนี้คงเหลือ

- อัตราดอกเบี้ย

- ระยะเวลาผ่อนชำระที่เหลือ

- วันที่ครบกำหนดชำระงวด

- จำนวนเงินงวดที่ต้องชำระ

- ค่าธรรมเนียมที่เกี่ยวข้อง

เคล็ดลับ:

- ตรวจสอบยอดหนี้คงเหลือและเงื่อนไขการผ่อนชำระสินเชื่อบ้านของคุณเป็นประจำ อย่างน้อยปีละ 1 ครั้ง

- เก็บสำเนาเอกสารสำคัญเกี่ยวกับสินเชื่อบ้านของคุณไว้ในที่ปลอดภัย

- ติดต่อธนาคารทันทีหากคุณมีคำถามหรือข้อสงสัยเกี่ยวกับสินเชื่อบ้านของคุณ

การตรวจสอบยอดหนี้คงเหลือและเงื่อนไขการผ่อนชำระสินเชื่อบ้านของคุณเป็นประจำ จะช่วยให้คุณ:

- วางแผนการเงินได้อย่างมีประสิทธิภาพ

- เตรียมพร้อมสำหรับการผ่อนชำระงวด

- หลีกเลี่ยงค่าธรรมเนียมล่าช้า

- ตัดสินใจเกี่ยวกับการรีไฟแนนซ์สินเชื่อบ้านของคุณ

3. ประเมินเครดิตบูโรของตนเอง:

เครดิตบูโร หรือ ข้อมูลเครดิต เป็นข้อมูลที่รวมถึงประวัติการชำระหนี้ของคุณ ข้อมูลนี้ถูกจัดเก็บโดยบริษัทข้อมูลเครดิต สถาบันการเงินใช้ข้อมูลเครดิตเพื่อประเมินความเสี่ยงในการให้สินเชื่อแก่คุณ

เครดิตบูโร หรือ ข้อมูลเครดิต เป็นข้อมูลที่รวมถึงประวัติการชำระหนี้ของคุณ ข้อมูลนี้ถูกจัดเก็บโดยบริษัทข้อมูลเครดิต สถาบันการเงินใช้ข้อมูลเครดิตเพื่อประเมินความเสี่ยงในการให้สินเชื่อแก่คุณ

การมีเครดิตบูโรที่ดี จะช่วยให้คุณ:

- ขอกู้สินเชื่อได้ง่ายขึ้น

- ได้รับอัตราดอกเบี้ยที่ดี

- มีโอกาสได้รับสิทธิประโยชน์อื่นๆ จากสถาบันการเงิน

ในทางตรงกันข้าม การมีเครดิตบูโรที่ไม่ดี อาจทำให้คุณ:

- ขอกู้สินเชื่อได้ยาก

- ได้รับอัตราดอกเบี้ยที่สูง

- ถูกปฏิเสธการสมัครสินเชื่อ

- ถูกจำกัดสิทธิประโยชน์อื่นๆ จากสถาบันการเงิน

คุณสามารถประเมินเครดิตบูโรของตนเองได้ โดย:

1. ขอรายงานเครดิตบูโรฟรี:

- คุณมีสิทธิ์ขอรับรายงานเครดิตบูโรฟรี 1 ครั้งต่อปี จากบริษัทข้อมูลเครดิตแห่งชาติ (NCB)

- คุณสามารถขอรายงานเครดิตบูโรฟรีได้ทางเว็บไซต์ https://www.ncb.co.th/ หรือโทร 1150

2. ตรวจสอบรายงานเครดิตบูโร:

- เมื่อคุณได้รับรายงานเครดิตบูโรแล้ว ให้ตรวจสอบข้อมูลในรายงานอย่างละเอียด

- ตรวจสอบว่าข้อมูลถูกต้องครบถ้วนหรือไม่ หากพบข้อมูลที่ผิดพลาด คุณต้องแจ้งให้ NCB แก้ไขข้อมูล

3. ประเมินคะแนนเครดิต:

- รายงานเครดิตบูโรจะแสดงคะแนนเครดิตของคุณ คะแนนเครดิตเป็นตัวเลขที่แสดงความน่าจะเป็นที่คุณจะชำระหนี้ของคุณตรงเวลา

- คะแนนเครดิตที่ดีมีค่าตั้งแต่ 650 ขึ้นไป

4. วิเคราะห์ประวัติการชำระหนี้:

- รายงานเครดิตบูโรจะแสดงประวัติการชำระหนี้ของคุณ รวมถึงประเภทของสินเชื่อ วงเงินสินเชื่อ ยอดหนี้คงเหลือ และประวัติการชำระเงิน

- วิเคราะห์ประวัติการชำระหนี้ของคุณเพื่อดูว่ามีจุดไหนที่ต้องปรับปรุง

5. วางแผนปรับปรุงเครดิตบูโร:

- หากคุณมีเครดิตบูโรที่ไม่ดี คุณสามารถวางแผนปรับปรุงเครดิตบูโรของคุณได้ โดย:

- ชำระหนี้ตรงเวลาเสมอ

- รักษายอดหนี้คงเหลือให้น้อย

- หลีกเลี่ยงการขอสินเชื่อใหม่บ่อยๆ

- ปิดบัญชีที่ไม่ใช้งาน

การประเมินเครดิตบูโรของตนเองเป็นประจำ จะช่วยให้คุณทราบสถานะเครดิตของคุณ และวางแผนปรับปรุงเครดิตบูโรของคุณให้ดีขึ้น ซึ่งจะส่งผลดีต่อสุขภาพทางการเงินของคุณในระยะยาว

4. เตรียมเอกสารที่จำเป็นสำหรับการยื่นขอสินเชื่อรีไฟแนนซ์:

การรีไฟแนนซ์สินเชื่อบ้าน เป็นการเปลี่ยนสินเชื่อบ้านปัจจุบันของคุณกับธนาคารใหม่ โดยทั่วไป ผู้คนทำรีไฟแนนซ์เพื่อ:

การรีไฟแนนซ์สินเชื่อบ้าน เป็นการเปลี่ยนสินเชื่อบ้านปัจจุบันของคุณกับธนาคารใหม่ โดยทั่วไป ผู้คนทำรีไฟแนนซ์เพื่อ:

- ลดอัตราดอกเบี้ย: หากอัตราดอกเบี้ยสินเชื่อบ้านปัจจุบันของคุณสูง คุณอาจสามารถรีไฟแนนซ์เพื่อรับอัตราดอกเบี้ยที่ต่ำลง ซึ่งจะช่วยให้คุณประหยัดเงินค่าดอกเบี้ยในระยะยาว

- ลดระยะเวลาผ่อนชำระ: คุณอาจสามารถรีไฟแนนซ์เพื่อลดระยะเวลาผ่อนชำระ ซึ่งจะช่วยให้คุณผ่อนชำระสินเชื่อบ้านของคุณเร็วขึ้น และจ่ายดอกเบี้ยทั้งหมดน้อยลง

- เปลี่ยนประเภทของสินเชื่อ: คุณอาจสามารถรีไฟแนนซ์เพื่อเปลี่ยนประเภทของสินเชื่อ ตัวอย่างเช่น คุณอาจเปลี่ยนจากสินเชื่อบ้านแบบคงที่เป็นสินเชื่อบ้านแบบลอยตัว

ก่อนที่คุณจะยื่นขอสินเชื่อรีไฟแนนซ์ คุณต้องเตรียมเอกสารที่จำเป็น เอกสารเหล่านี้จะแตกต่างกันไปขึ้นอยู่กับธนาคาร แต่โดยทั่วไปแล้ว คุณจะต้องเตรียมเอกสารดังต่อไปนี้:

เอกสารส่วนตัว:

- บัตรประชาชน (ตัวจริงและสำเนา)

- ทะเบียนบ้าน (สำเนา)

- สลิปเงินเดือนย้อนหลัง 6 เดือน

- หนังสือสัญญาจ้างงาน (ถ้ามี)

- หลักฐานแสดงรายได้อื่นๆ (ถ้ามี)

เอกสารเกี่ยวกับสินเชื่อบ้านปัจจุบัน:

- สำเนาสัญญาสินเชื่อบ้าน

- สำเนาโฉนดที่ดิน

- หนังสือรับรองการประเมินราคาที่ดิน

- รายการเดินบัญชีย้อนหลัง 6 เดือน

เอกสารอื่นๆ:

- เอกสารแสดงที่มาของเงินดาวน์ (ถ้ามี)

- หลักฐานการผ่อนชำระสินเชื่อบ้านปัจจุบัน (ถ้ามี)

เมื่อคุณเตรียมเอกสารครบถ้วนแล้ว คุณสามารถติดต่อธนาคารเพื่อยื่นขอสินเชื่อรีไฟแนนซ์ ธนาคารจะประเมินสถานะทางการเงินของคุณ และเสนออัตราดอกเบี้ยและเงื่อนไขการผ่อนชำระให้กับคุณ คุณควรเปรียบเทียบข้อเสนอจากธนาคารหลายแห่งก่อนตัดสินใจรีไฟแนนซ์

เคล็ดลับ:

- เตรียมเอกสารให้ครบถ้วนก่อนยื่นขอสินเชื่อรีไฟแนนซ์

- เปรียบเทียบข้อเสนอจากธนาคารหลายแห่ง

- อ่านสัญญาสินเชื่อรีไฟแนนซ์อย่างละเอียดก่อนเซ็นชื่อ

- ปรึกษาผู้เชี่ยวชาญด้านการเงินหากคุณมีคำถาม

การรีไฟแนนซ์สินเชื่อบ้าน อาจช่วยให้คุณประหยัดเงินค่าดอกเบี้ย และปรับปรุงสภาพคล่องทางการเงินของคุณ อย่างไรก็ตาม คุณควรศึกษาข้อมูลและเปรียบเทียบข้อเสนอจากธนาคารหลายแห่งก่อนตัดสินใจรีไฟแนนซ์

5. เลือกธนาคารและโปรโมชั่นที่เหมาะสมกับความต้องการ:

เลือกธนาคารและโปรโมชั่นที่เหมาะสมกับความต้องการการยื่นขอสินเชื่อรีไฟแนนซ์

เลือกธนาคารและโปรโมชั่นที่เหมาะสมกับความต้องการการยื่นขอสินเชื่อรีไฟแนนซ์

การรีไฟแนนซ์สินเชื่อบ้าน เป็นการเปลี่ยนสินเชื่อบ้านปัจจุบันของคุณกับธนาคารใหม่ โดยทั่วไป ผู้คนทำรีไฟแนนซ์เพื่อ:

- ลดอัตราดอกเบี้ย: หากอัตราดอกเบี้ยสินเชื่อบ้านปัจจุบันของคุณสูง คุณอาจสามารถรีไฟแนนซ์เพื่อรับอัตราดอกเบี้ยที่ต่ำลง ซึ่งจะช่วยให้คุณประหยัดเงินค่าดอกเบี้ยในระยะยาว

- ลดระยะเวลาผ่อนชำระ: คุณอาจสามารถรีไฟแนนซ์เพื่อลดระยะเวลาผ่อนชำระ ซึ่งจะช่วยให้คุณผ่อนชำระสินเชื่อบ้านของคุณเร็วขึ้น และจ่ายดอกเบี้ยทั้งหมดน้อยลง

- เปลี่ยนประเภทของสินเชื่อ: คุณอาจสามารถรีไฟแนนซ์เพื่อเปลี่ยนประเภทของสินเชื่อ ตัวอย่างเช่น คุณอาจเปลี่ยนจากสินเชื่อบ้านแบบคงที่เป็นสินเชื่อบ้านแบบลอยตัว

ก่อนที่คุณจะเลือกธนาคารและโปรโมชั่น คุณต้องพิจารณาปัจจัยต่างๆ ดังต่อไปนี้:

- อัตราดอกเบี้ย: เปรียบเทียบอัตราดอกเบี้ยจากธนาคารต่างๆ เลือกธนาคารที่เสนออัตราดอกเบี้ยต่ำที่สุด

- ค่าธรรมเนียม: เปรียบเทียบค่าธรรมเนียมต่างๆ เช่น ค่าธรรมเนียมการขอสินเชื่อ ค่าธรรมเนียมการประเมินหลักประกัน ค่าธรรมเนียมการโอนกรรมสิทธิ์ เลือกธนาคารที่เสนอค่าธรรมเนียมที่ต่ำที่สุด

- โปรโมชั่น: หลายธนาคารเสนอโปรโมชั่นพิเศษ เช่น ดอกเบี้ยพิเศษ เงินคืน หรือของแถม เปรียบเทียบโปรโมชั่นต่างๆ และเลือกธนาคารที่เสนอโปรโมชั่นที่ตรงกับความต้องการของคุณ

- บริการ: เลือกธนาคารที่มีบริการที่ดีและสะดวก

- ความน่าเชื่อถือ: เลือกธนาคารที่มีความน่าเชื่อถือและมั่นคง

เมื่อคุณพิจารณาปัจจัยต่างๆ เหล่านี้แล้ว คุณสามารถเริ่มเปรียบเทียบธนาคารและโปรโมชั่นต่างๆ คุณสามารถใช้เว็บไซต์เปรียบเทียบสินเชื่อบ้าน หรือปรึกษาโบรกเกอร์สินเชื่อบ้าน

ตัวอย่างการคำนวณ:

สมมติว่าคุณมีสินเชื่อบ้านคงเหลือ 1 ล้านบาท อัตราดอกเบี้ย 4% ต่อปี ระยะเวลาผ่อนชำระ 20 ปี คุณต้องการรีไฟแนนซ์สินเชื่อบ้านกับธนาคารใหม่ที่เสนออัตราดอกเบี้ย 3% ต่อปี ระยะเวลาผ่อนชำระ 20 ปี

การคำนวณเงินออม:

- การผ่อนชำระรายเดือนปัจจุบัน: 8,066 บาท

- การผ่อนชำระรายเดือนใหม่: 7,554 บาท

- เงินออมต่อเดือน: 512 บาท

- เงินออมต่อปี: 6,144 บาท

- เงินออมรวม 20 ปี: 122,880 บาท

ตัวอย่างนี้แสดงให้เห็นว่า การรีไฟแนนซ์สินเชื่อบ้าน สามารถช่วยให้คุณประหยัดเงินค่าดอกเบี้ยได้ อย่างไรก็ตาม คุณควรศึกษาข้อมูลและเปรียบเทียบข้อเสนอจากธนาคารหลายแห่งก่อนตัดสินใจรีไฟแนนซ์

ธนาคารที่น่าสนใจสำหรับการรีไฟแนนซ์สินเชื่อบ้านในปี 2567:

- ธนาคารกรุงไทย: เสนออัตราดอกเบี้ยสินเชื่อรีไฟแนนซ์บ้านเฉลี่ย 3.25% ต่อปี ระยะเวลา 3 ปีแรก ฟรีค่าธรรมเนียมการขอสินเชื่อ

- ธนาคารกรุงเทพ: เสนออัตราดอกเบี้ยสินเชื่อรีไฟแนนซ์บ้านเฉลี่ย 3.35% ต่อปี ระยะเวลา 3 ปีแรก ลดหย่อนภาษีเงินได้บุคคลธรรมดา

- ธนาคารกสิกรไทย: เสนออัตราดอกเบี้ยสินเชื่อรีไฟแนนซ์บ้านเฉลี่ย 3.45% ต่อปี ระยะเวลา 3 ปีแรก ฟรี

สรุป

การรีไฟแนนซ์บ้าน 2567 เปรียบเสมือนการเริ่มต้นใหม่ ช่วยให้ผู้กู้ประหยัดค่าใช้จ่าย ลดภาระหนี้สิน และบริหารการเงินได้อย่างมีประสิทธิภาพ

อย่างไรก็ตาม ก่อนตัดสินใจรีไฟแนนซ์บ้าน ผู้กู้ควรศึกษาข้อมูล เปรียบเทียบข้อเสนอจากธนาคารต่างๆ เตรียมตัวให้พร้อม และเลือกธนาคารและโปรโมชั่นที่เหมาะสมกับความต้องการ

การรีไฟแนนซ์บ้าน เปรียบเสมือนการปลดล็อกศักยภาพของบ้าน เปลี่ยนภาระหนี้สิน ให้กลายเป็นโอกาสทางการเงิน

อยากเป็นเจ้าของบ้านไว ได้ดอกเบี้ยกู้ซื้อบ้าน คอนโด ถูกลง นอกจากจะต้องหาธนาคารที่ให้ดอกเบี้ยต่ำแล้ว ยังจำเป็นต้องศึกษาเรื่องค่าใช้จ่ายต่างๆ ในการทำธุรกรรมขอสินเชื่อรีไฟแนนซ์ และที่เกิดขึ้น ณ กรมที่ดิน ทางที่ดีควรตรวจสอบรูปแบบสินเชื่อรีไฟแนนซ์ เพราะบางธนาคารก็ใจดี ฟรีค่าใช้จ่ายทุกอย่าง เป็นเจ้าของบ้านได้ง่ายขึ้น แถมยังได้ข้อเสนอ โปรโมชันพิเศษจากการซื้อบ้าน ซื้อคอนโด อีกด้วย

#รีไฟแนนซ์ #HousingChewathai

")